审计核心知识体系及其发展与实践概述

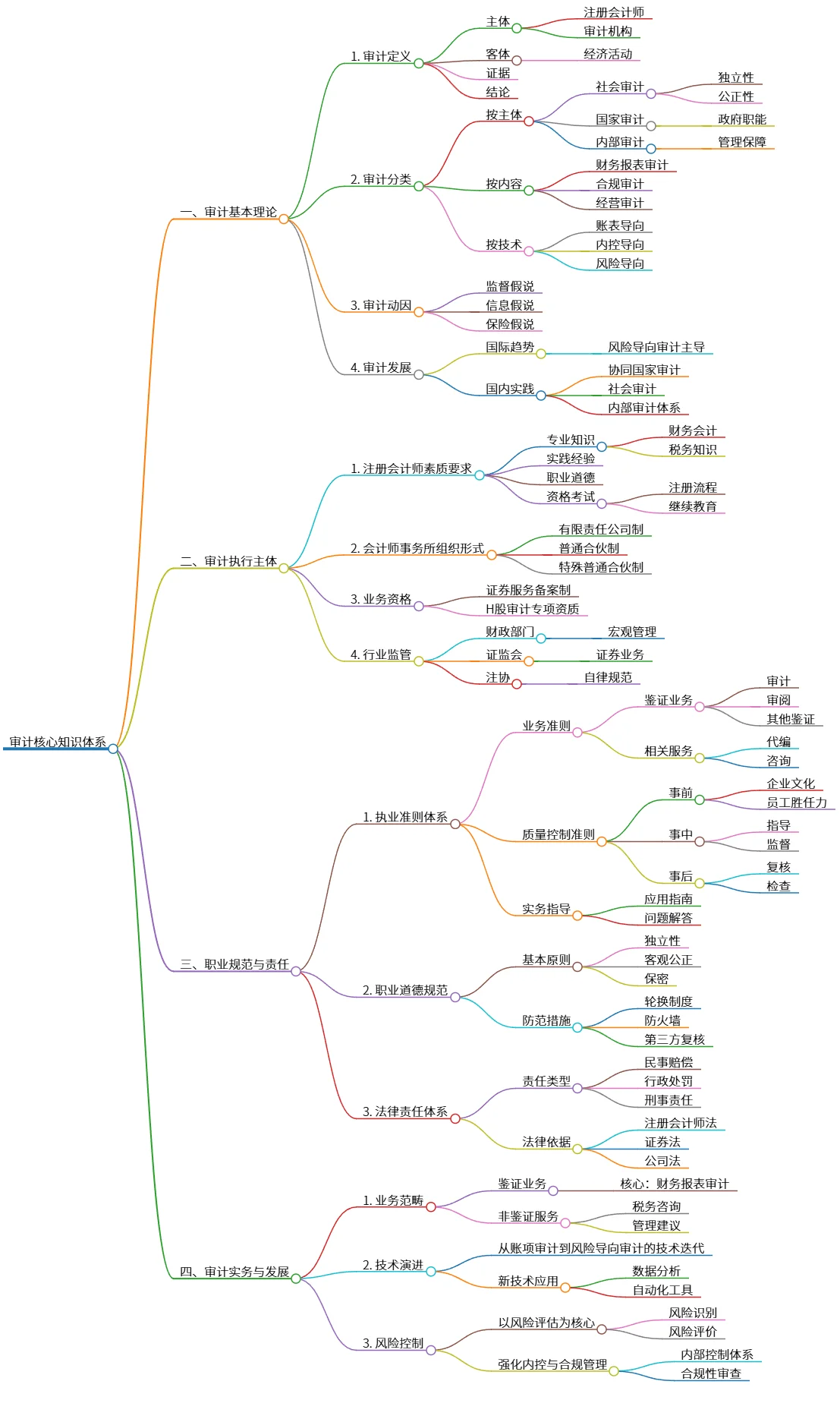

该思维导图总结了审计核心知识体系,包含审计基本理论、执行主体、职业规范与责任,以及审计实务与发展等方面。审计基本理论涵盖审计定义、分类、动因和发展趋势;执行主体包括注册会计师的素质要求和行业监管;职业规范涉及执业准则、道德规范及法律责任;审计实务则关注鉴证业务及技术演进,强调风险评估和内控管理的重要性。

源码

# 审计核心知识体系

## 一、审计基本理论

### 1. 审计定义

- 主体

- 注册会计师

- 审计机构

- 客体

- 经济活动

- 证据

- 结论

### 2. 审计分类

- 按主体

- 社会审计

- 独立性

- 公正性

- 国家审计

- 政府职能

- 内部审计

- 管理保障

- 按内容

- 财务报表审计

- 合规审计

- 经营审计

- 按技术

- 账表导向

- 内控导向

- 风险导向

### 3. 审计动因

- 监督假说

- 信息假说

- 保险假说

### 4. 审计发展

- 国际趋势

- 风险导向审计主导

- 国内实践

- 协同国家审计

- 社会审计

- 内部审计体系

## 二、审计执行主体

### 1. 注册会计师素质要求

- 专业知识

- 财务会计

- 税务知识

- 实践经验

- 职业道德

- 资格考试

- 注册流程

- 继续教育

### 2. 会计师事务所组织形式

- 有限责任公司制

- 普通合伙制

- 特殊普通合伙制

### 3. 业务资格

- 证券服务备案制

- H股审计专项资质

### 4. 行业监管

- 财政部门

- 宏观管理

- 证监会

- 证券业务

- 注协

- 自律规范

## 三、职业规范与责任

### 1. 执业准则体系

- 业务准则

- 鉴证业务

- 审计

- 审阅

- 其他鉴证

- 相关服务

- 代编

- 咨询

- 质量控制准则

- 事前

- 企业文化

- 员工胜任力

- 事中

- 指导

- 监督

- 事后

- 复核

- 检查

- 实务指导

- 应用指南

- 问题解答

### 2. 职业道德规范

- 基本原则

- 独立性

- 客观公正

- 保密

- 防范措施

- 轮换制度

- 防火墙

- 第三方复核

### 3. 法律责任体系

- 责任类型

- 民事赔偿

- 行政处罚

- 刑事责任

- 法律依据

- 注册会计师法

- 证券法

- 公司法

## 四、审计实务与发展

### 1. 业务范畴

- 鉴证业务

- 核心:财务报表审计

- 非鉴证服务

- 税务咨询

- 管理建议

### 2. 技术演进

- 从账项审计到风险导向审计的技术迭代

- 新技术应用

- 数据分析

- 自动化工具

### 3. 风险控制

- 以风险评估为核心

- 风险识别

- 风险评价

- 强化内控与合规管理

- 内部控制体系

- 合规性审查

图片